はじめに

「農業系・化学系って景気に左右されそうだけど、大丈夫?」

「高配当で長く持てるディフェンシブ株を探している」

そんな方に向けて、今回は日本曹達(4041)を徹底分析していきます。

日本曹達は、農薬・医薬・化学素材の3本柱で安定収益を上げており、配当利回りは4%超、財務も健全な優良企業です。

- 安定した配当が欲しい

- 景気に左右されにくい業種がいい

- 長期で安心してモテる企業を探している

という方にぴったりな銘柄です。

📌 結論:私は日本曹達に投資しています!

では、その理由を具体的に解説していきます。

結論

僕が投資する理由ですが、

配当+財務+分散経営=リスク低くて収益性◎

高配当だけでなく、複数の事業柱でリスクを分散し、財務も安定しています。

“配当で生活したい”僕にとって、中長期で安心して持てる鉄板銘柄のひとつです。

日本曹達をおすすめする3つの理由

① 高配当と還元姿勢

- 株価:約2,650円(2025/4/13時点)→ 配当利回り:約4.5%

- 増配傾向&還元意欲も高く、インカムゲイン狙いに最適

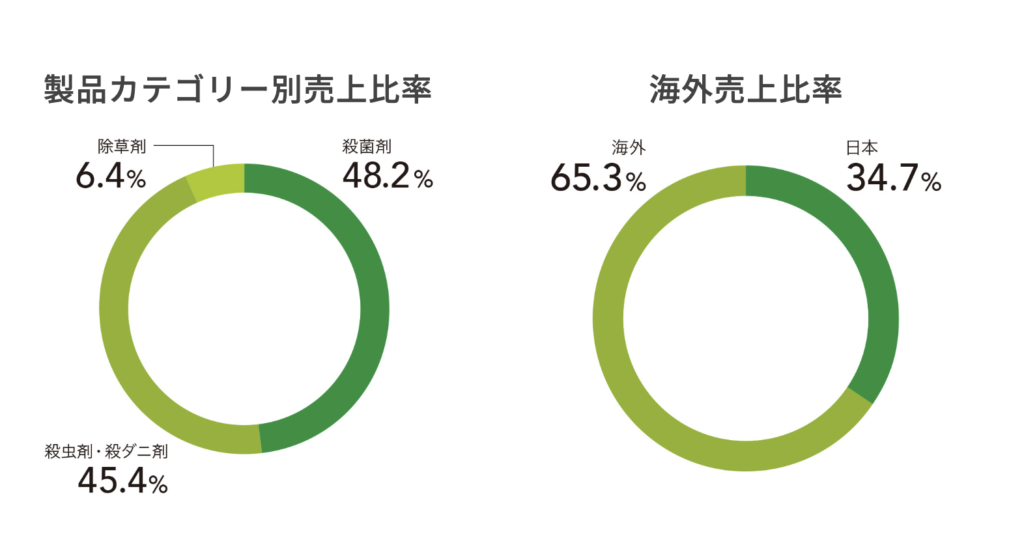

② 多角的な収益源で安定感抜群

- 主な収益源:

- 農薬:海外比率も高く、成長市場

- 医薬添加剤(HPC):世界シェアトップクラス

- 化学素材:電子材料や環境対応素材など

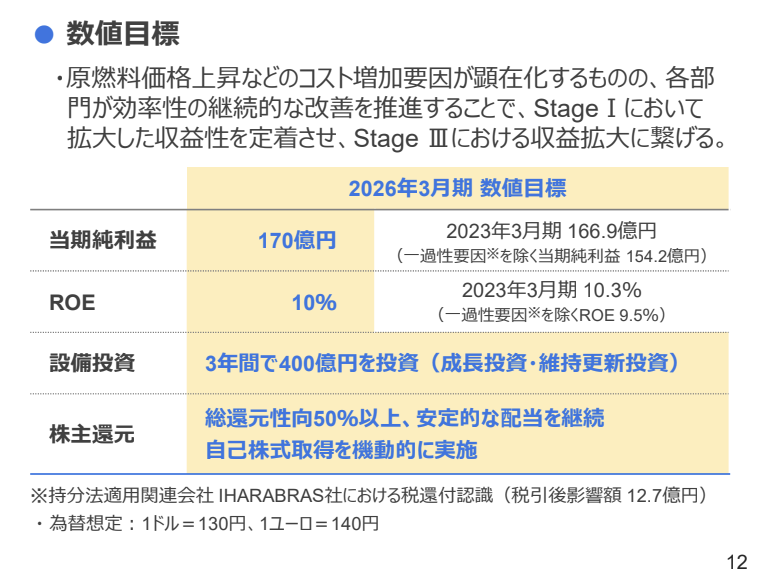

③ 財務の安定性と成長余地

- 自己資本比率:64.7%(2024/3時点)と非常に高い水準

- 研究開発や海外展開にも積極的で、将来の成長も期待できる

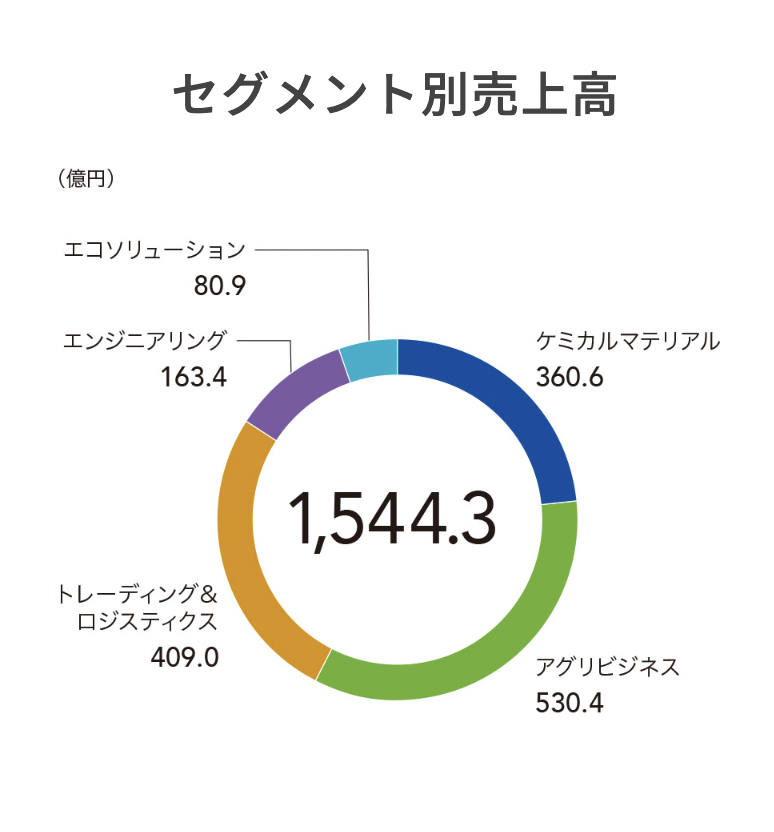

事業内容と業績の推移

事業構成

- 主な5事業領域:

- 化学

- アグリビジネス

- 医薬

- トレーディング&ロジスティクス

- エンジニアリング

📌 特に農薬・医薬品分野で国際的な競争力を発揮しています

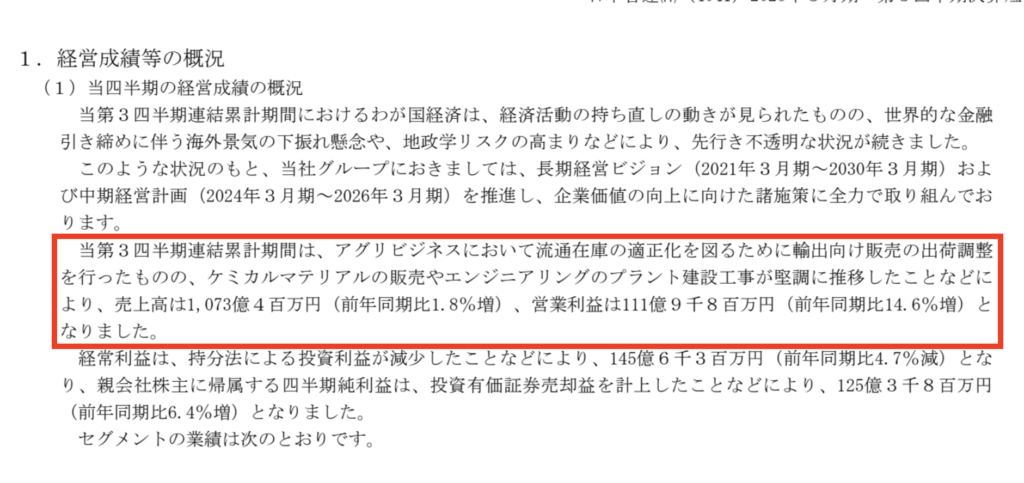

業績(2024年度)

- 売上高:約1,073億円(前年同期比+1.8%)

- 営業利益:約111.98億円(前年同期比+14.5%)

(参照:2025年3月期 第3四半期決算短信〔日本基準〕(連結))

安定した事業に加え、プラント建設工事の堅調推移も業績を下支え。

懸念点とデメリット

【懸念点】

- 労働問題(2006年):障害者差別に関する損害賠償訴訟あり

- 環境問題(2024年):地震の影響で塩酸処理水が一時的に流出

いずれも迅速な対応が取られたと報告されており、信頼性に大きな影響はなさそうです。

【デメリット】

- 農薬規制強化による需要鈍化リスク

- 為替変動による海外収益の影響

- 医薬添加剤(HPC)依存度の高さ

- 化学品価格や原料費の高騰リスク

4つありますが、これらは業界共通の課題です。

日本曹達は多角化と高付加価値シフトで、これらリスクにも備えています。

まとめ

日本曹達は、

- 高配当(約4.5%)

- 事業の分散と安定した収益構造

- 自己資本比率60%超えの強い財務基盤

という3拍子揃った優秀な企業です!

✅ 僕は日本曹達に投資しています!

これからも配当金を着実に積み上げていきましょう💰

ABOUT ME

高配当で自由を手にしたい1995年生まれ。

2021年のコロナから投資を始めたものの

「生活が楽にならん!!」

と嘆き、模索していたら高配当株投資という選択肢を発見🔍

そこからはコツコツと投資し

現在は270万円強 投資中🧐

配当金は年12万円 💰

僕の投資スタンスは

◯投資信託 毎月積み立て放置

◯高配当株 お金を貯めて、下がった時にガッと買う

(楽しみながらぼちぼち増やして行ってます!)