【利回り4.2%超】INPEXは買い?配当・安定性・将来リスクを徹底解説!

nkosei11211995

けい高配当blog

精密小型モーターで世界トップシェアを誇る、ニデック(6594)

EV・AI・ロボットなど、今後の成長が見込まれる分野に強みを持つ魅力的な企業です。

お、未来有望な企業かも?

と感じた方も多いかもしれません。

ですが、僕の結論はこうです。

✅ 僕はニデックには投資しません!

成長性は間違いなく高いですが、配当金目当ての僕にとっては物足りないポイントがいくつかあります。。。

この記事では、僕がニデックに投資しないと判断した2つの理由をわかりやすく解説していきます。

僕はニデックに投資しません!

その理由は、、、

◯ 配当利回りが低い(約1.7%)

「え、世界的な優良企業なのに?」

確かに技術力はすんばらしいです。

でも僕は、配当金で収入を得たいタイプの投資家なので、利回りが物足りないと投資しません。

ではなぜ今回は、ニデックを避ける判断をしたのか?

初心者にもわかりやすく解説していきます。

現在のニデックは、、

株 価:約2,500円(2025/4/26時点)

配当金:40円(会社予想)

→利回り:約1.6%

(参照:筆者自作)

と過去10年の平均から見ると高い水準ですが、、

それでも利回り1%台は低いね。

しかも、配当性向は約27%とまだ余力がある状況です。

(参照:筆者自作)

なのに、この配当は株主還元には積極的とは言えないです。

下記のように配当金は近年の増配傾向はあるものの、利回りから考えると低い印象を受けます。

(参照:筆者自作)

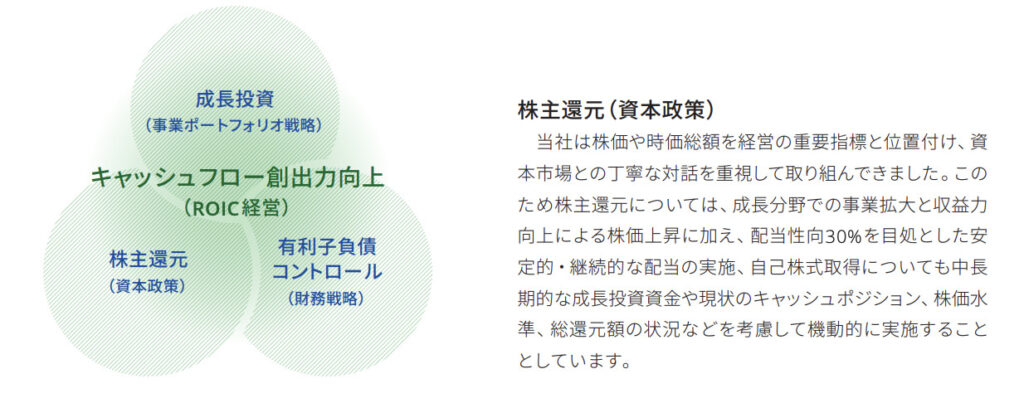

また、ニデックは配当性向30%を目処とした安定的、継続的な配当・自社株買いと基本方針として掲げています。

(参照:同社 中期戦略目標より)

そのため、現段階では物足りなく感じる利回りですが、いつかは良い水準になるかもしれません。

ですので、株価上昇を狙うキャピタル狙いの投資家には良いかもしれませんが、

配当を重視する人にはまだ買うべきタイミングではありません。

事業の中核:モータ技術

ニデックは5つの分野で事業を展開しています。

(参照:同社HPより)

主な事業分野

グループの多角化

特徴・強み

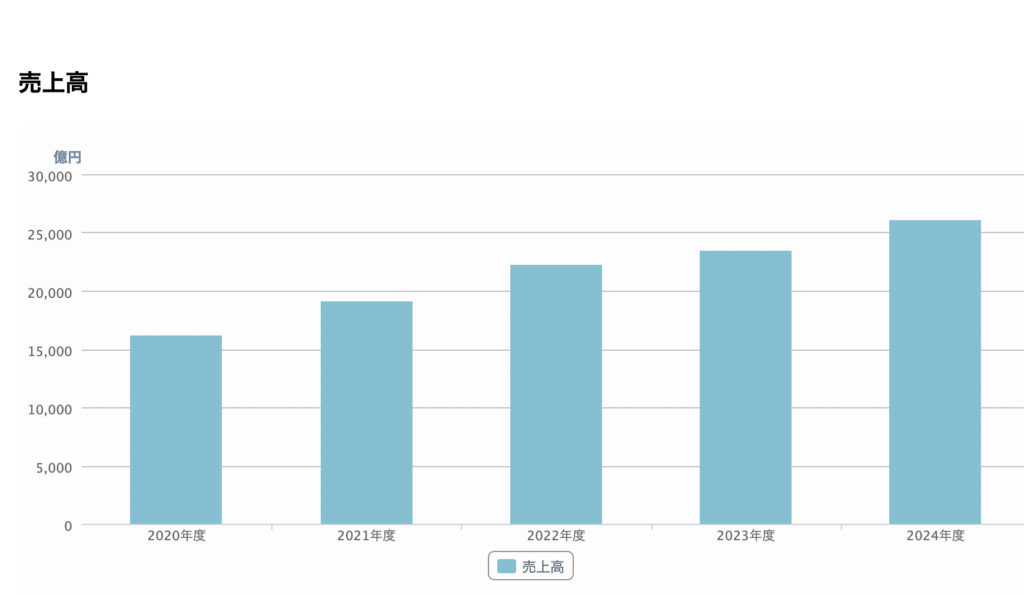

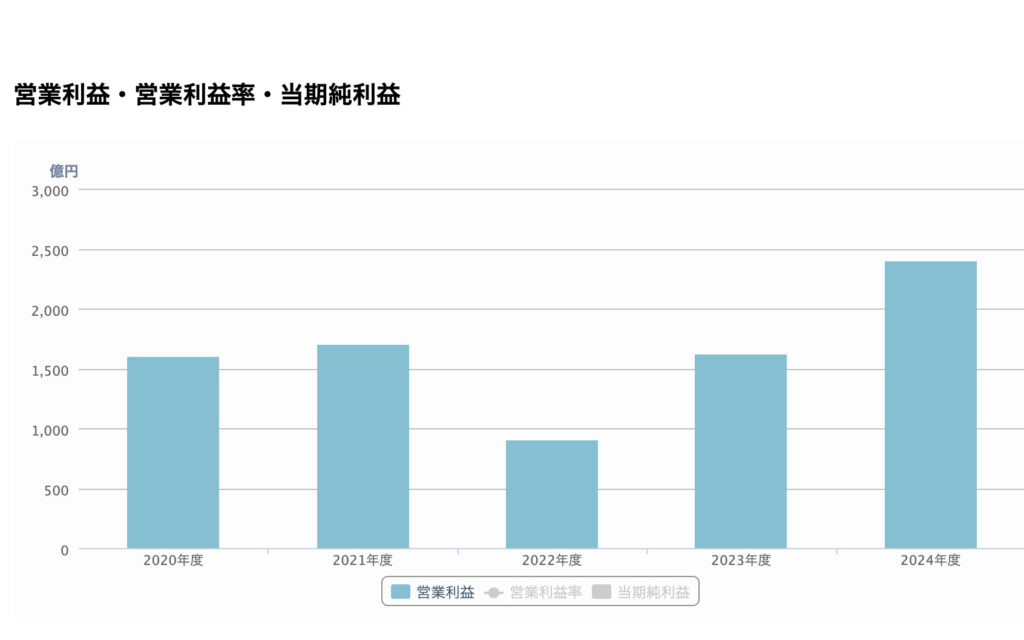

その他は下記の資料のとおりです。

(参照:同社IR・決算資料・各種統計データより)

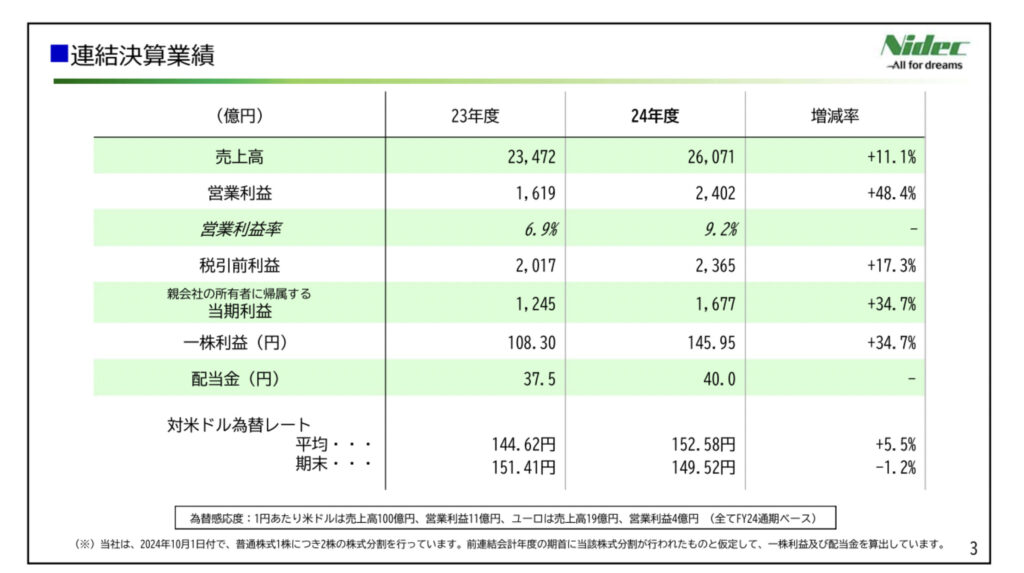

どの指標も増益してるね!

2025年、牧野フライス製作所への敵対的TOB(株式公開買付)を行い、買収防衛策として新株予約権の差止仮処分を申し立てられた事例があります。

ん?? どういうこと??

訳わかめですよね。笑

なのでめっっっちゃやさしく説明します。

→これは、牧野フライスの株をたくさん新しく作って、他の人たちにあげることで、ニデックが持っている株の力を弱くする作戦です。

このように、2つの会社が「会社をどうするか」でバトルになり、裁判所に判断をお願いすることになったのです。

現在は、その裁判所からの返事待ちです(2025/4/26時点)

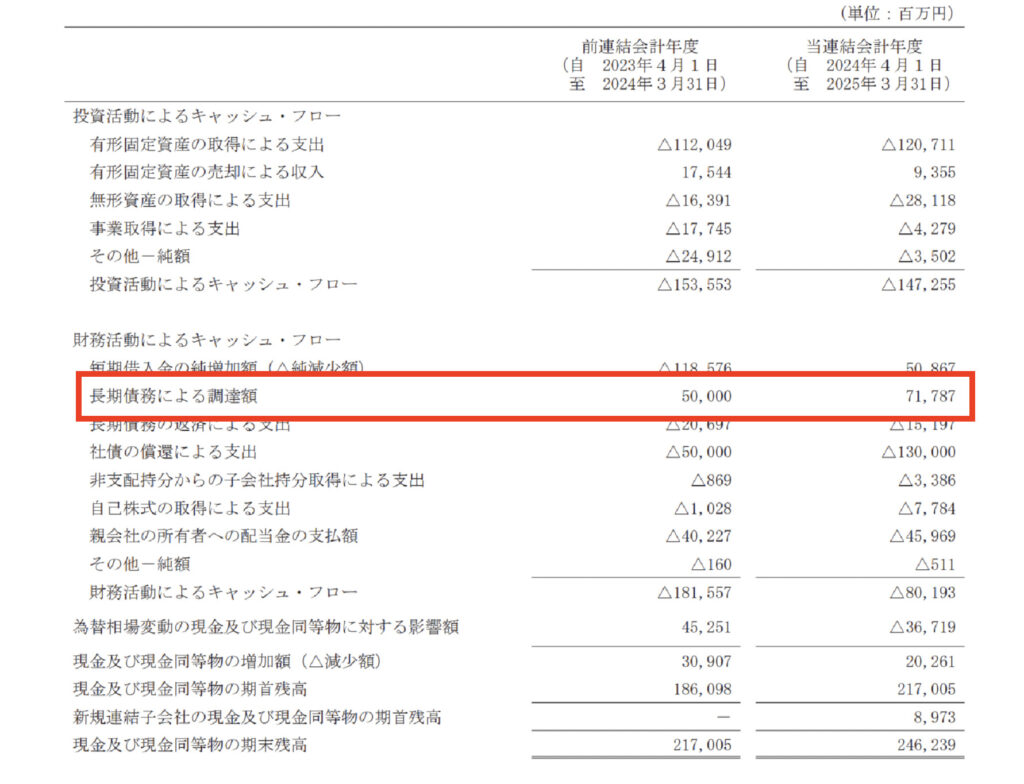

2025年3月期決算によると、ニデックはM&Aなどの成長投資に伴い、長期債務による資金調達額が約718億円に上っています。

(参照;同社2025年3月期 決算短信より)

これは、M&A資金の一部を借入で賄っていることを示しており、返済や利息支払いの負担が今後も続くことを意味します。

ニデックは高成長分野に強みがあり、技術力・財務体質ともに優れた企業です。

ただし、配当利回りが物足りず、株主還元姿勢も積極的とは言えません。

今の投資方針が「安定配当・高利回り(3.5%以上)」である僕にとっては、投資対象からは外れます。

配当収入を軸に資産形成したい人には不向きなんだね〜。

このスタンスが、誰かの投資判断の参考になればうれしいです!