【利回り3.2%】藤田エンジニアリングの投資判断|安定性と成長性を徹底分析

nkosei11211995

けい高配当blog

「高配当投資に興味はあるけど、個別株はちょっと不安…」

「Jリートって名前は聞くけど、実際どうなの?」

そんな悩みを持つ投資初心者の方へ

Jリートは、「不動産を運用対象とした投資信託」であり、証券取引所を通じて手軽に不動産投資ができる商品です。

現物不動産投資よりも少額で始められ、分配金収入が主な魅力です。

本記事では、

✅ Jリートの仕組み・メリット・リスク

✅ 「今は買い時なのか?」の判断ポイント

✅ 初心者でも始めやすい投資方法

を、わかりやすく丁寧に解説しています。

株と違う動きをするJリートは、分散投資にもぴったりです!

この記事を読めば、自信を持ってJリート投資の第一歩を踏み出せます!

そもそもJリートってなんなの??

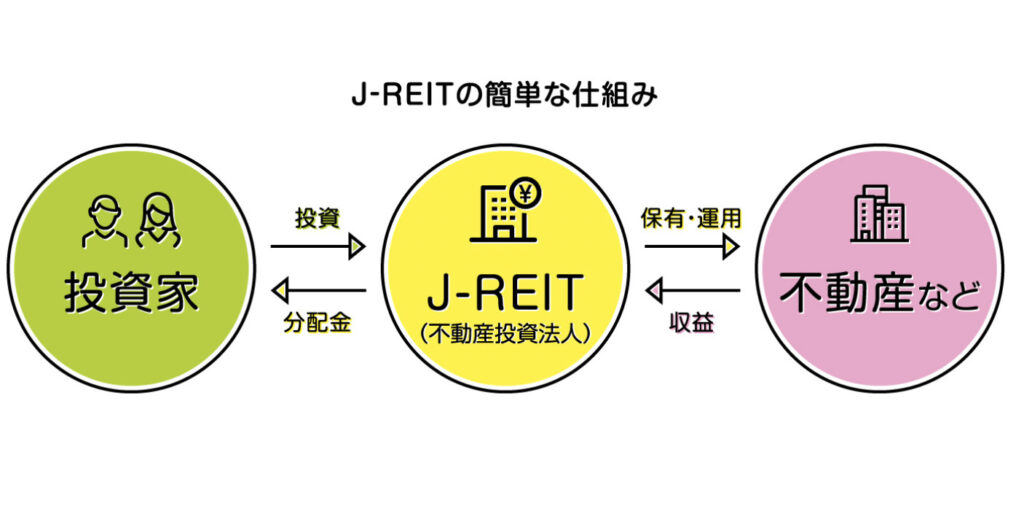

Jリート(J-REIT)とは、正式には「日本版不動産投資信託」のことやで。

Jリートは投資家から集めた資金で商業ビルや住宅、物流施設などの不動産を購入・運用し、

そこから得られる賃料収入や売却益を分配金として投資家に還元します。

代わりに不動産投資してくれるんだね!

証券取引所に上場しているため、株式と同じようにいつでも売買ができるのも魅力的ですね

Jリートって何か良いの??

Jリートのメリットはこの3つやな!

それではそれぞれ詳しく見ていきましょう💡

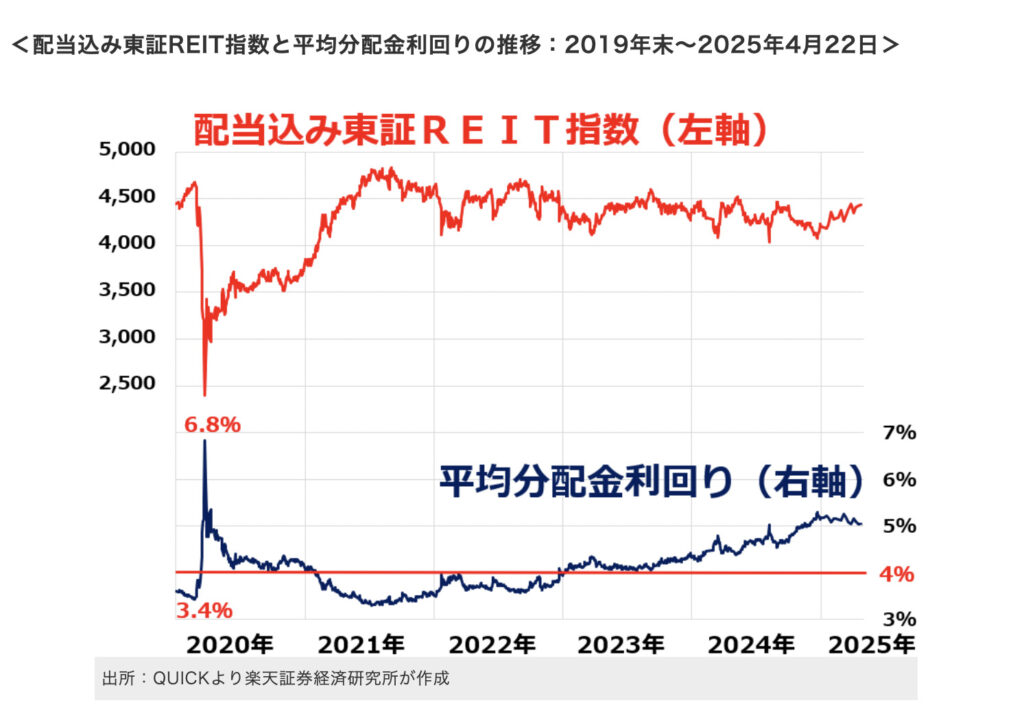

2025年現在、Jリートの平均分配金利回りは 5%を超えています。

これは、国内株式の平均利回り(約2.5〜3%)を大きく上回る水準です。

(参照:ダイヤモンドHPより)

複数の物件に分散して投資するため、1つの物件が収益悪化したとしても、配当や株価に与える影響は少ないです。

不動産の運用や管理は外部の専門家(資産運用会社)に委託されており、あなたが物件管理を行う必要はありません。

(参照:投資信託協会HPより)

また、複数の不動産に分散投資されるため、現物不動産投資に比べてリスク分散が図りやすいです。

実際の不動産投資では、1000万円以上必要になりますが、

Jリートの場合は1口1万円から投資ができます💡

以下に表でまとめました⬇️

| 投資方法 | 最低投資額の目安 | 一般的な投資額の幅 | 補足説明 |

|---|---|---|---|

| 実際の不動産投資 | 数百万円~数千万円 | 1,000万円~1億円以上 | 物件価格の20~30%程度の自己資金が必要 ローンを利用する場合が多い。 |

| Jリート | 1万円~数十万円 | 1万円~70万円前後(1口あたり) | 証券会社を通じて1万円程度から投資可能 複数口購入や追加投資も容易。 |

Jリートの方が始めやすいね!

Jリートのデメリットはないの??

もちろんあるで。Jリートのデメリットはこの3つやな!

Jリートは株式と同様に証券取引所で売買されるため、日々価格が変動します。

そのため、購入時よりも価格が下落し、投資元本を下回る「元本割れ」が発生するリスクがあります。

この価格変動の主な要因には、以下のようなものがあります。

特にリーマンショックのような金融危機時には、Jリートの価格が大きく下落した例もあり、元本保証はありません。

Jリートは実質的に不動産に投資する金融商品です。

日本は地震や台風などの自然災害が多い国です。

そのため、投資対象の不動産が地震や台風などで物理的に損傷を受けた場合、建物の崩壊や損壊によって資産価値が下がり、賃料収入が減少するリスクがあります。

Jリート各社は、耐震性や強度の高い物件への投資などリスク軽減策を講じていますが、災害リスクを完全に排除することはできません。

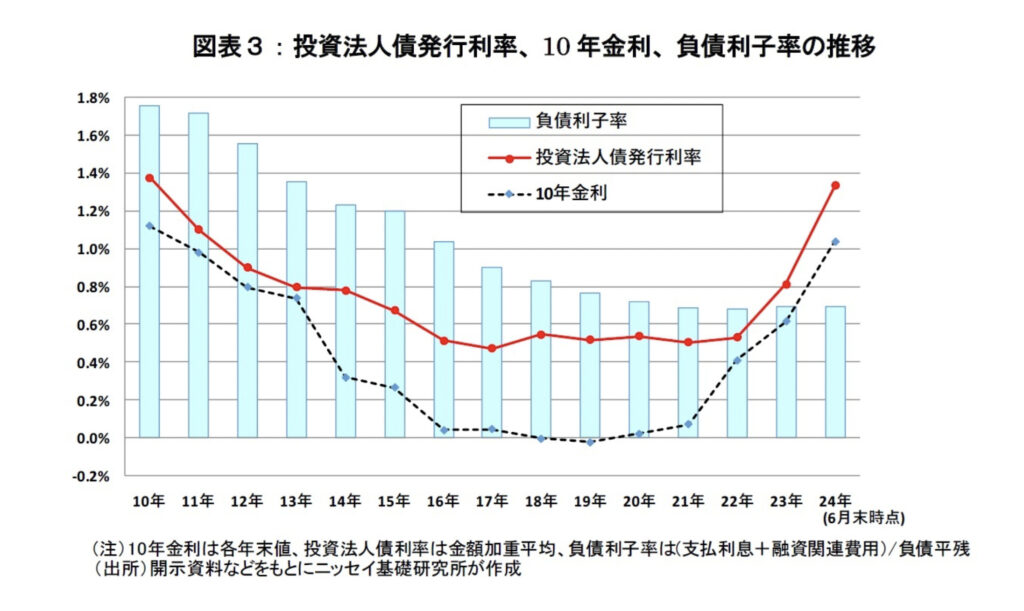

Jリートは物件購入や運用のために金融機関からの借入を活用する場合が多く、金利の変動が収益に大きく影響します。

金利が上昇すると借入コストが増加し、経常利益や分配金が減少する可能性があります。

実際、負債利子率が0.1%上昇した場合、Jリート全体の経常利益が約1.6%減少するとの試算もあります⬇️

また、金利上昇局面では投資家がより高い利回りを求めるため、Jリートの投資口価格が下落しやすくなる傾向もあります。

このため、Jリート各社は長期固定金利での借入や財務体質の強化など、金利リスクへの対応が求められています。

過去20年間のデータを見ると、Jリートは日本株式以上のリターンを出しています。

まとめると以下の通りです⬇️

| 投資対象 | 平均年率リターン(配当/分配金利回り) |

|---|---|

| Jリート | 約4.4~5%(一部銘柄は6%超) |

| 日本高配当株 | 約1.6~3%(高いものでも4%台) |

結局買った方がいいの??

分配金で“お金のなる木”をコツコツ育てるには、めちゃくちゃええ投資先やで!

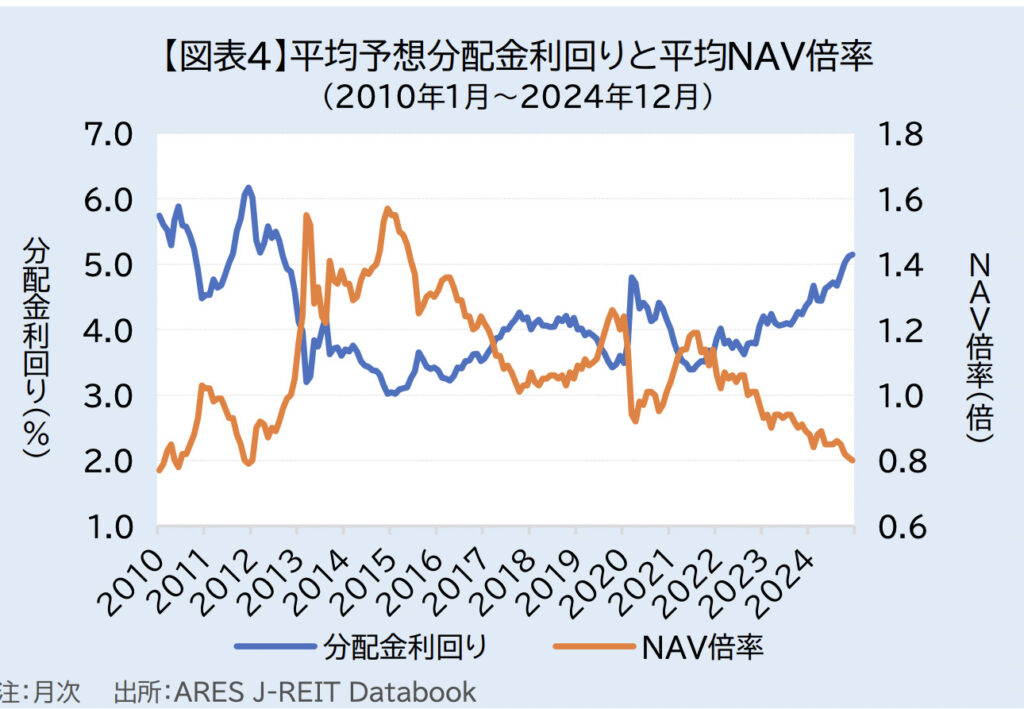

→価格が低迷すると利回りは向上するので、価格の低下はメリットになります💡

(参照:不動産証券化会社より参照)

NAV倍率ってなに?

数値が1より小さいと「安い」、1より大きいと「高い」と考えるのが一般的やな。

例えばやけど、、

Jリートは、

✅ 高利回りが期待できる

✅ 株式とは異なる値動きをする

✅ 資産分散・インフレ対策にもなる

という点で、長期資産形成において非常に魅力的な選択肢です。

短期的な価格変動に惑わされず、配当を得ながらコツコツと育てていきたい人にこそ向いている投資対象といえるでしょう。

ぜひ、あなたのポートフォリオの一部にJリートを取り入れてみてください!

もし他にもわからないことがあれば、コメントで教えてください🙌