【利回り3.5%超】NTT株は買い?安定高配当銘柄を徹底分析!

nkosei11211995

けい高配当blog

日本を代表する通信インフラ企業、KDDI(9433)

2025年現在、配当利回りは約2.9%

連続増配も12期目を迎え、業績は堅調

「通信インフラって安定してるし、連続増配してるなら、買うのもアリかも…?」

と思ったあなた。

その判断、大正解です。

KDDIは、まさに“守りながら育てる主力銘柄”

この記事では、KDDIへの投資スタンスをわかりやすく解説していきます。

僕はKDDIに投資します!

理由は以下の通りです🙌

安定した配当収入を積み上げたい人にとって、ポートフォリオの中心に置きたい銘柄です。

このパートの要約:

KDDIは携帯・光回線など、生活インフラを支える企業です。

✅ リーマンショックやコロナ禍でも黒字・減配なし

✅ 不況時でも契約が切れにくく、安定したキャッシュフローが得られる。

(参照:Yahooファイナンスを参照し筆者自作)

配当が23期連続増配中です。

1年の異常値は叩き出しているものの、その後の配当はまさに

「通信は止められない」安心感のあるものになっています。

KDDIの強みは、20年以上連続で配当を増やし続けている点です。

それに、、、

✅ 2024年度も増配を実施

✅ 配当性向は50%未満と、無理なく出せている水準

✅ 自社株買いも定期的に行っており、還元姿勢は◎

(参照:同社HPより)

増配と株主還元の明記は頼もしいですね。

KDDIは、通信だけでなく以下の分野にも進出中です。

通信収益に依存しすぎず、成長分野を取り込みながらポートフォリオを強化中です。

通信障害や価格競争のリスクヘッジとしても有効です。

このパートの要約:

| 指標 | KDDIの数値 | 同業種との比較 (NTT・ソフトバンクなど) |

|---|---|---|

| 営業利益率 | 16.7% | 15%前後 |

| ROE | 12.3% | 10〜12% |

| ROA | 7% | 4〜5% |

| 自己資本比率 | 37% | 35〜38% |

どの数値を見ても、同業種に比べて高い水準です。

✅ 通信価格の値下げ圧力:

→政府からの介入により、利益圧迫の可能性があります。

✅ 楽天モバイルなどの価格競争:

→競合の台頭で、ユーザー獲得コスト増加。

上記のデメリットはいまだに可能性の域を出ていないので、そこまで心配の必要はないかと思います。

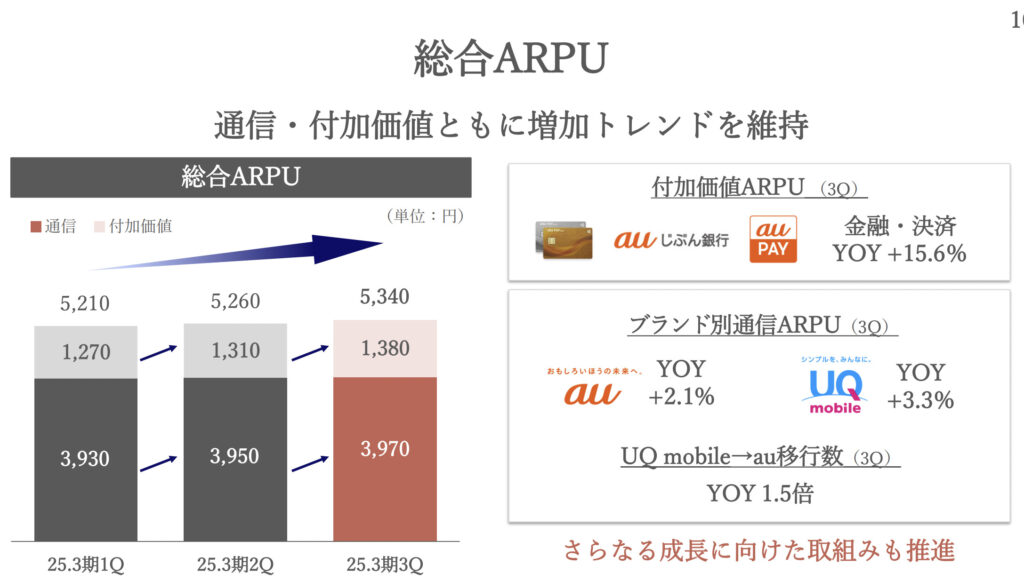

価格競争のことも下図のように増加しています。

(参照:同社HPより)

しっかり増加傾向だね!

KDDIは買った方がいいの??

結論:買った方がいいです🙆♂️

なぜなら、、

しいて言うなら、、

利回りが今は3%未満やから、3.5%以上になったら買い増し最高やな!

配当と安定を両立させたい方には、まさにおすすめの一銘柄です!

良いタイミングでも買うことができるように見てきましょう!!