【eMAXIS Slim S&P500】積立投資の決定版!初心者にもわかる解説

nkosei11211995

けい高配当blog

日本最大の製薬企業、武田薬品工業(4502)

2025年現在、配当利回りは4.6%超と高水準を維持し、世界70カ国以上で事業を展開するグローバル企業です。

「え?業績も好調だし、この株価で買えるなら今しかないでしょ!」

と思ったあなた。

その判断、大正解です。

武田薬品工業は、まさに“守りの主力銘柄”

僕が投資をおすすめできる理由を、この記事でしっかり解説します。

気になる財務や将来の懸念点まで、余すことなくまとめました。

僕は武田薬品工業に投資する理由はシンプルです。

「安定して稼げるグローバル企業が、4.5%超の配当を出してるから。」

配当生活を目指す僕にとっては、理想的な土台銘柄。

長く保有して、じっくり恩恵を受けるつもりです。

現在の株価:約4,300円(2025/4/21時点)

年間配当:196円

→ 配当利回り:約4.5%

過去の平均からしても高いね!

武田薬品工業は、長年にわたり安定した配当を維持しており、配当性向も高水準です。

武田薬品工業は、世界70カ国以上でビジネスを展開しており、売上の約80%を海外で占めています。

(参照:武田薬品工業 HP)

主力製品には、潰瘍性大腸炎・クローン病治療薬「エンティビオ」などがあり、グローバル市場での競争力を持っています。

自己資本比率は48.1%と健全で、PBRは0.92倍と割安感があります。

また、時価総額は約6.8兆円と、日本の製薬業界でトップクラスの規模を誇ります。

(参照:IRバンク 武田薬品工業より)

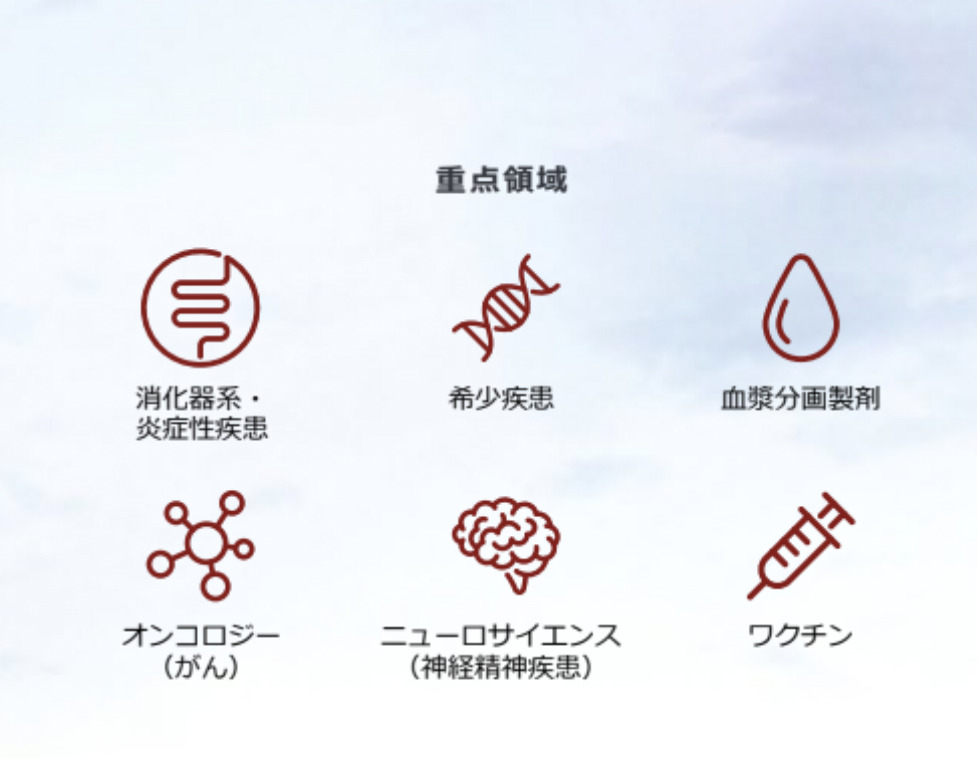

武田薬品工業は、以下の主要な事業領域で製品を提供しています:

・消化器系疾患(例:エンティビオ)

・オンコロジー(がん治療)

・神経科学

・希少疾患

・ワクチン

これらの分野での研究開発に注力し、グローバルな製品ポートフォリオを構築しています。

(参照:武田薬品工業 HP)

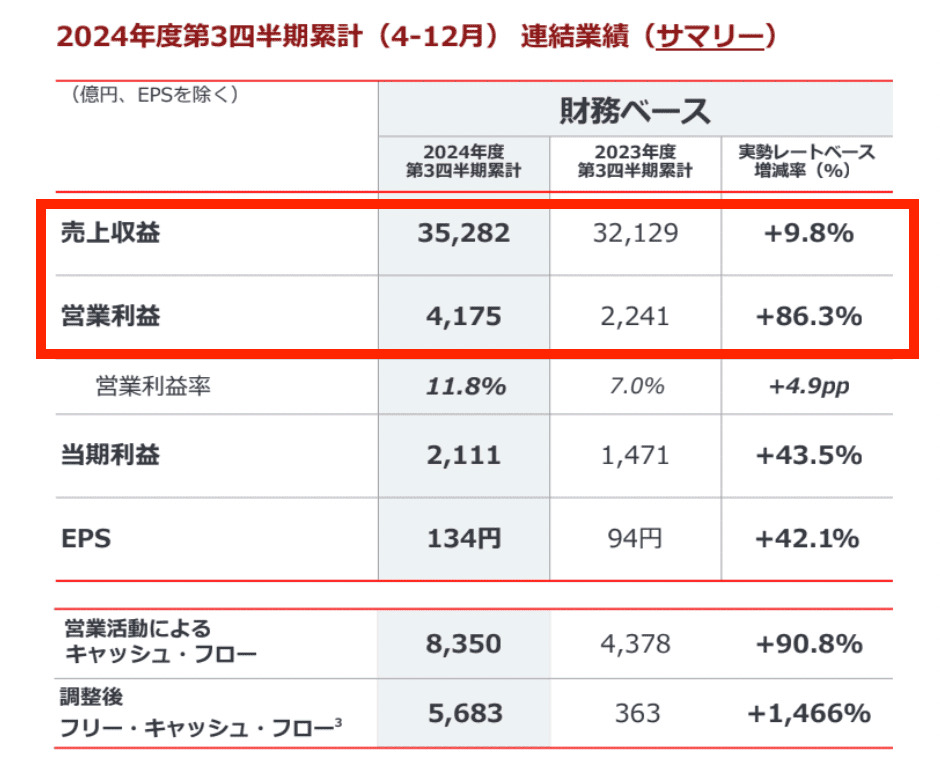

(2025年3月期 第3四半期)

・売上収益:3兆5,282億円(前年同期比+9.8%)

・営業利益:4,175億円(前年同期比+86.3%)

(参照:武田薬品工業 HP)

めっちゃプラスだね!!

主要ビジネスエリアの好調な業績と円安の影響が寄与し、通期予想も上方修正されています。

【不祥事まとめ】

・2014年:糖尿病治療薬「アクトス」に関する訴訟で、米国で巨額の賠償金を命じられる。

・2014年:高血圧治療薬「ブロプレス」の臨床試験データに関する不正が報道される。

これらの問題に対して、武田薬品工業は再発防止策を講じ、企業体質の改善に取り組んでいます。

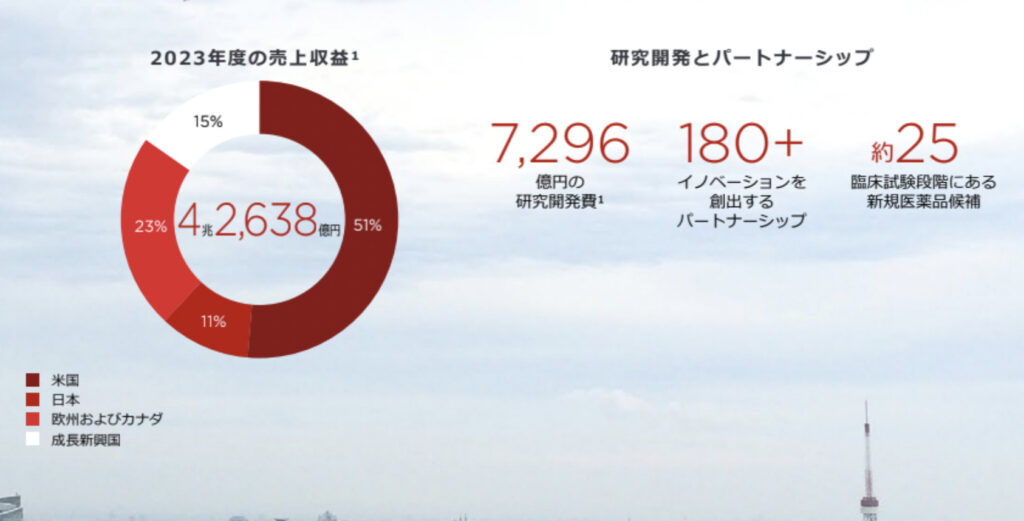

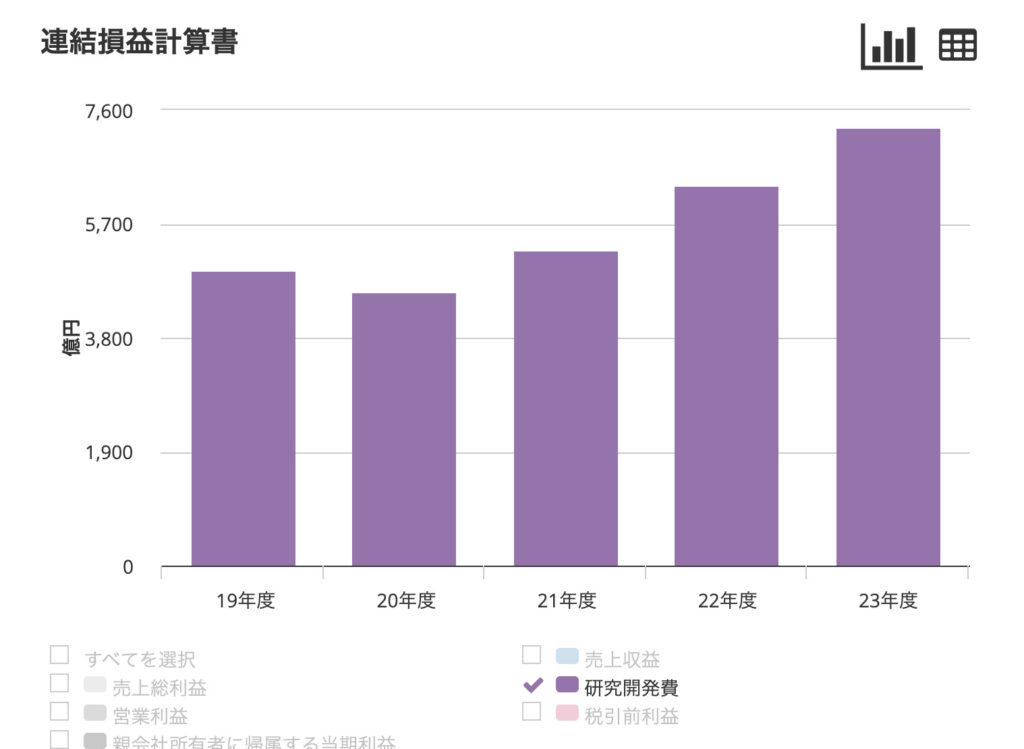

武田薬品工業は毎年約4,000億円以上を研究開発(R&D)に投資しています。

(2024年は7,000億円超え!!)

これは製薬業界の中でも大きな水準で、新薬が承認されなければ“ほぼ回収できない”コストになります。

(参照:同社HPより)

費用が年々増加傾向なんだね、、、

このリスクは避けられないという点は、長期投資家として理解しておきたいポイントです。

2019年に行われた「アイルランドのシャイアー社の買収」は約6.2兆円規模と、日本企業としては過去最大級の買収でした。

この買収で得たパイプラインや収益は確かに大きいですが、

ただ、武田薬品工業は、シャイアー買収で膨らんだ有利子負債について

「負債圧縮が一段落し、新たなフェーズに入った」

と経営陣が2023年5月の決算説明会などで繰り返し強調しています。

(参照:東洋経済ニュースより 記事)

表面上の配当利回りは高くて魅力的ですが、利益に対して出している配当の割合(配当性向)が問題になることがあります。

実際、ここ数年の武田は配当性向が100%を超える年もあり、

「稼いだ利益以上に配当を出している」

という状態になることもあります。

(IRバンク参照の上、筆者自作)

これは株主にとってはありがたい一方、

中長期で見れば、持続的な成長のためにバランスを取る必要があるという視点も忘れずにいたいですね。

武田薬品工業は、高配当・グローバル展開・強固な財務基盤を兼ね備えた、まさに「守りの優良株」です。

ただ、デメリットもあります。

しかし、これは製薬業界全体に共通する構造的なものも多く、武田薬品だけの問題ではありません。

武田薬品工業はすでに対策として下記のことを進めています。

こういったデメリットを「知ったうえで保有する」ことが、賢い投資家のスタンスですね。