トランプ関税で下落のトヨタ自動車は買いか?

nkosei11211995

けい高配当blog

「利回りランキングでいつも上位に出てくる日本たばこ産業(JT)って実際どうなの?」

「配当利回り4.5%超えなら、もう投資確定でしょ?」

そう思ったあなた、ちょっと待ってください!

JTは確かに高配当で有名な企業ですが、落とし穴があります。。。

この記事では、JTに投資すべきかどうかをわかりやすく徹底解説します!

📌 結論:私は日本たばこ産業(JT)に投資しません。

その理由もあわせて、JTの魅力やリスクについて解説していきます。

以下の3つの理由から、僕は日本たばこ産業(以下 JT)に投資しません。

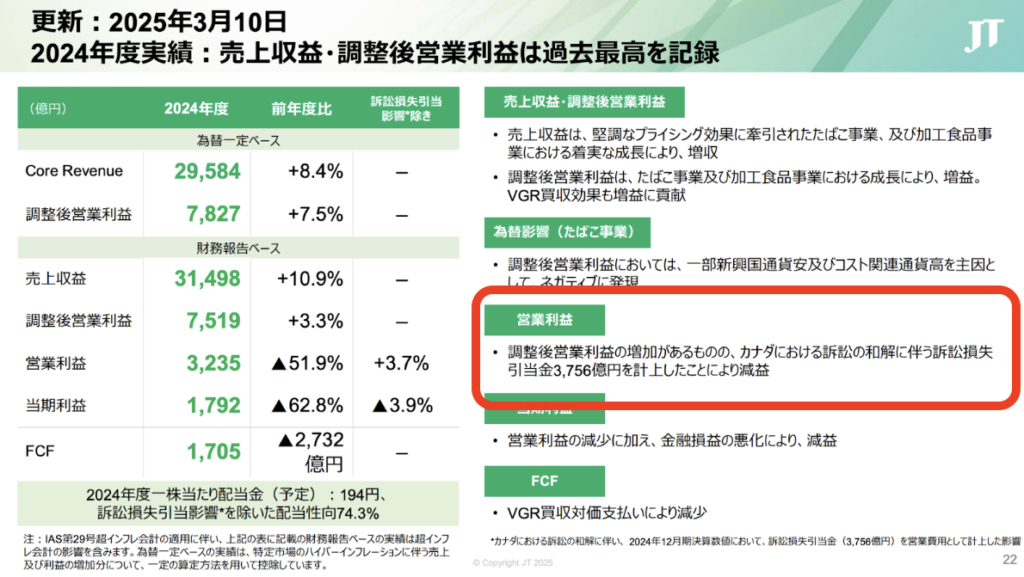

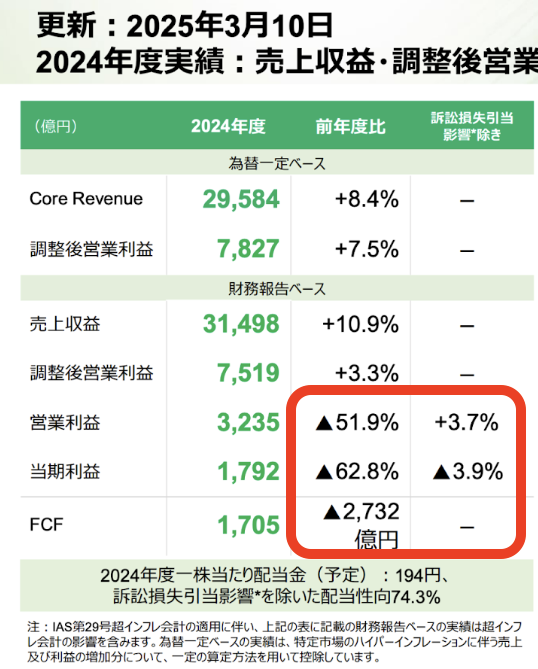

JTは以前から株主還元に積極的でしたが、2024年の配当性向は192.2%と過去最高になっています。

📌 適正な配当性向は30〜50%が目安とされており、現状は明らかに無理をしている水準です。

このままの利益水準では、減配や業績悪化リスクも十分あり得ます。

配当利回りは4.78%(2025/4/12時点)と高めに見えますが、過去10年平均の5.72%と比較すると低いです。

つまり、今の株価は配当利回り的には割高な状態とも言えます。

過去に6%・7%超えてる時があるんだね!!

📌 「今はお得に見えるけど、実は過去の方が良かった」という落とし穴に要注意!

JTはカナダにある子会社を通じて、たばこに関する健康被害の集団訴訟に巻き込まれました。

・3社合計の和解金:約3兆5,600億円(JT分は未開示)

・2024年度には3,756億円を引当金として計上し、営業利益は赤字に転落 ・支払いは今後20〜30年かかる見通し

(参照:日本たばこ産業 2024年度 決算説明会資料)

📌 これが今後の利益・配当・企業価値に与える影響は、大きいでしょう。。。

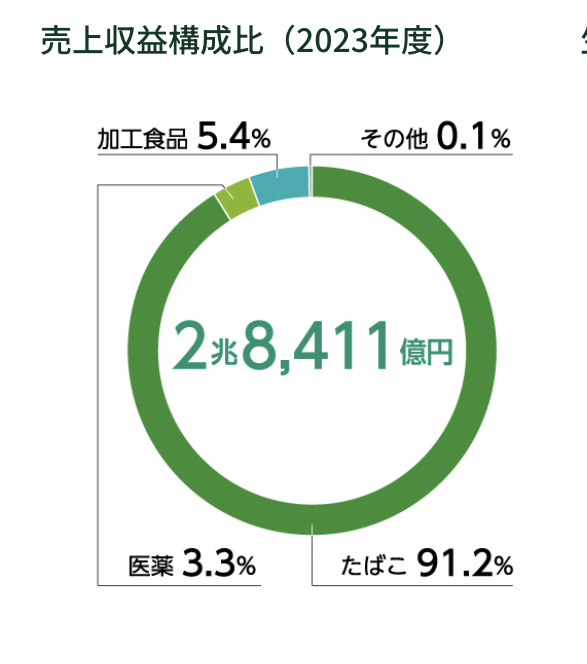

JTの主な事業は以下の3つ:

マイナス62%はやばくない!?

📌 営業利益が赤字化した要因は、先ほど説明したカナダ訴訟による巨額の引当金が原因です。

総販売数も減少傾向で、利益もマイナスと、すでに来年度の先行きが怪しいです。

理由としては

・日本・ロシアなどの主要な市場における需要の減少

・インフレに伴うコスト増加

が大きく影響しています。

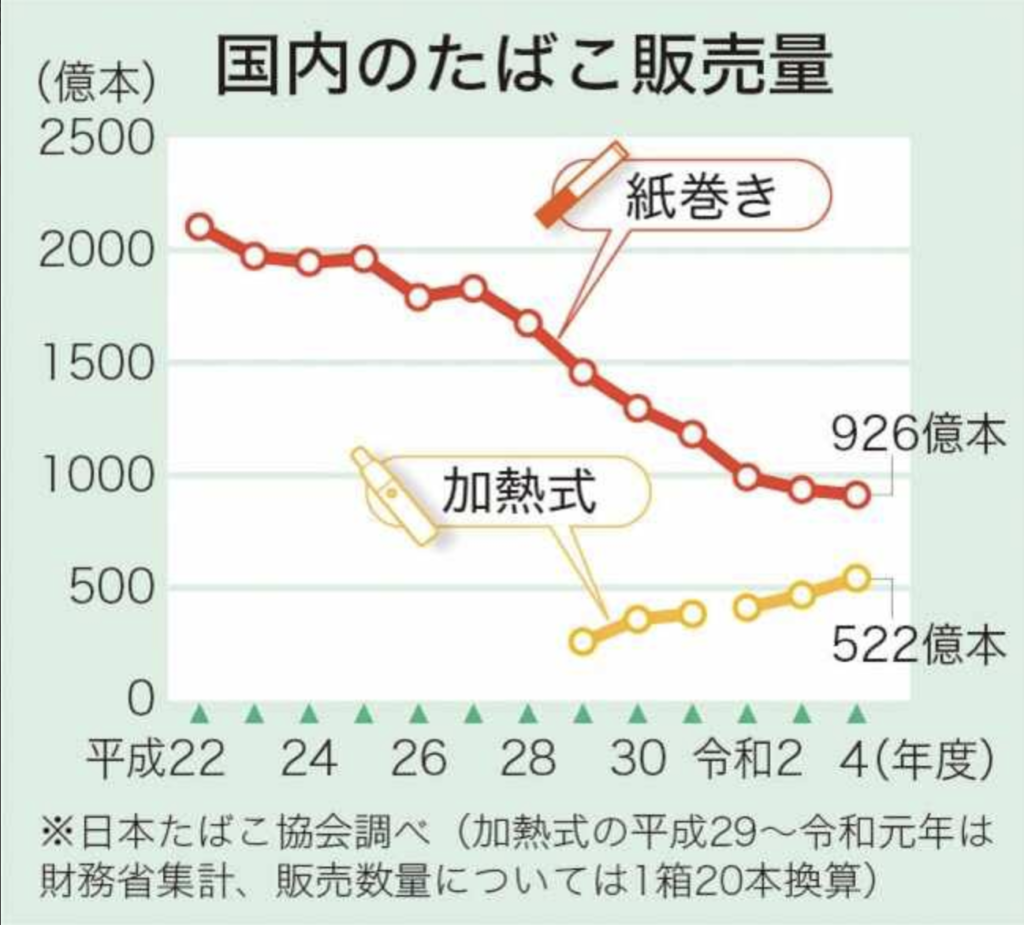

加熱式たばこが増えてきていますが、全体的な販売量は減少傾向です。

販売数の減少=喫煙率の低下を意味しています。

これはJTにとって売上の減少に直結します。

(参照:健康ネット 最新たばこ情報)

年々減少しているね、、、

これにより、「今後成長が見込める業種」とは言いがたい状況です。

JTは、確かに高配当な企業ですが…

こうした点を踏まえると、今は“買わない”という判断が妥当と考えます。

✅ 投資するなら、もう少し株価が割安になったタイミングや、業績改善が見えてからの方が安心です。

(そのタイミングが来たら、Xやブログで発信していきます!)

📌 当ブログでは、この他にも「配当×安心」をテーマにした優良銘柄を多数紹介しています!

気になる方は、ぜひ他の記事もあわせてチェックしてください。