ニデック(6594)は買い?技術力は高いが配当が物足りない

nkosei11211995

けい高配当blog

日本を代表する住宅メーカー、積水ハウス(1928)

2025年現在、配当利回りは4.2%超と高水準を維持し、リーマンショックでも減配なしという安定感

え?業績も好調やし、この株価で買えるなら今しかないでしょ!

と思ったあなた。

その判断、大正解です。

積水ハウスは、まさに“守りの主力銘柄”

僕が自信を持って投資をおすすめできる理由を、この記事でしっかり解説します。

気になる不祥事や将来の懸念点まで、余すことなくまとめました。

僕は以下の理由から積水ハウスに投資します!

その理由はたったひとつ!

◯高配当 × 安定経営 = 文句なし!

「え、それだけで買うの?」

僕は配当金からの収入で自由を目指すスタンスなので、

配当利回りが4%を超えていて、業績も安定してる企業は積極的に買っていきたいんです(わがままかもですが笑)

ではなぜ今回は、積水ハウスが今買いだと思っているのか?

初心者にもわかりやすく、丁寧に解説していきます。

このパートの要約:

積水ハウスは配当狙いの長期保有に最適な銘柄です。

• 減配なし&連続増配の実績あり

• ストック収益(賃貸・リフォーム)+海外展開で収益基盤が安定

• 配当利回りが4%超と高水準

住宅業界って景気に左右されるんじゃないの?

その通りです。

なのに積水ハウスは、リーマンショックでもコロナショックでも一度も減配なし。

(参照:Yahooファイナンス参考で筆者作成)

この事実だけでも、ディフェンシブ銘柄としての信頼度は相当高いです。

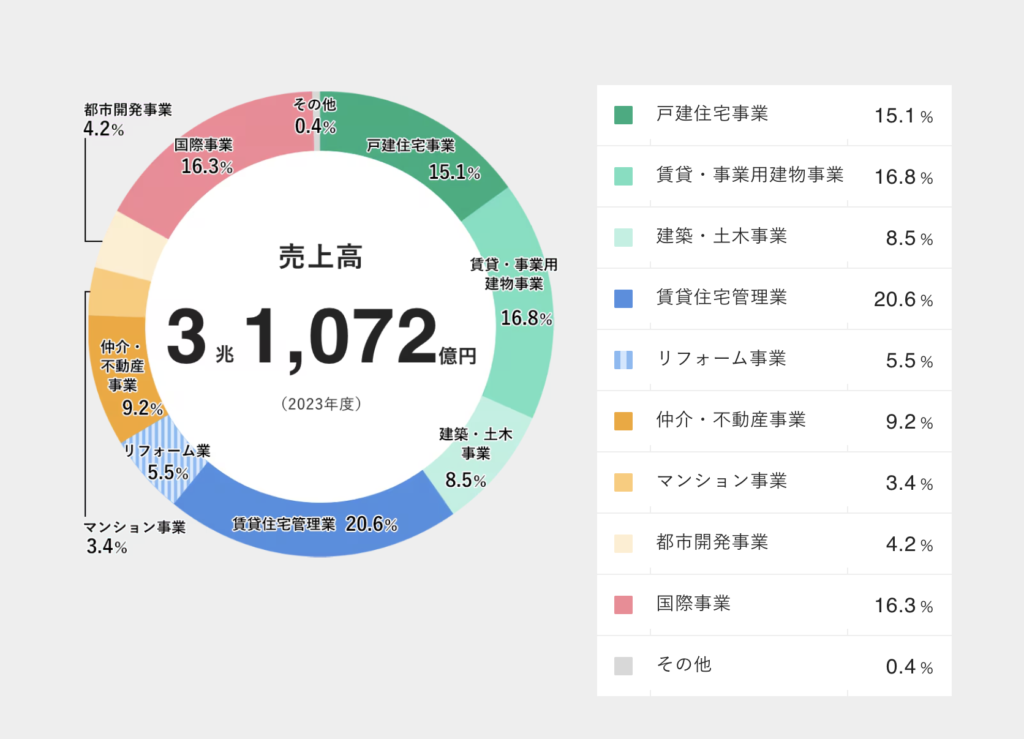

積水ハウスはただのハウスメーカーではありません。

• 戸建て販売(請負型ビジネス)

• 賃貸住宅・リフォーム(ストック型ビジネス)

• 海外住宅開発(国際ビジネス)

• 商業・都市開発(開発型ビジネス)

(参照:同社HP)

住宅以外の事業も育っていて、収益の安定感がすごいです!

現在の株価:3100円前後(2025/4/11時点)

年間配当:144円

→ 配当利回り:約4.64%

高配当かつ、業績も安定。これは買いでしょ!

💡このパートの要約

・累積建築戸数260万戸超えの圧倒的実績

・海外展開&ストックビジネス強化で売上・利益が堅調推移

・不祥事も懸念する事項もあり

積水ハウスは主に以下の事業を展開しています:

1. 戸建住宅請負(自由設計住宅)

2. 賃貸住宅・リフォーム(ストック収益)

3. 海外住宅開発(米国・豪州など)

4. 商業施設や分譲マンション開発(都市開発)

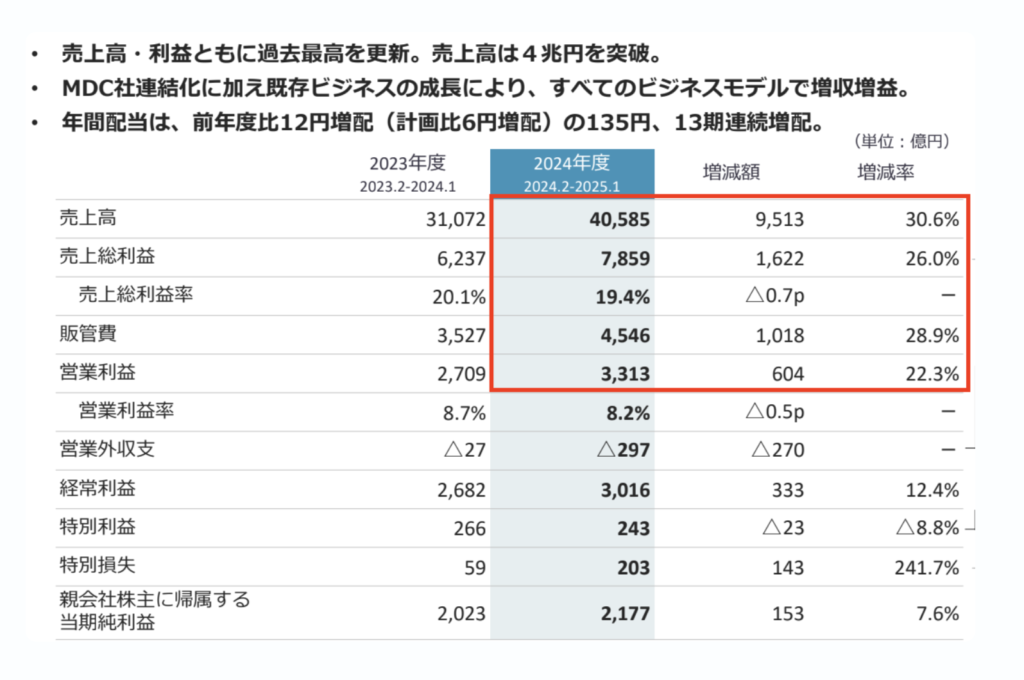

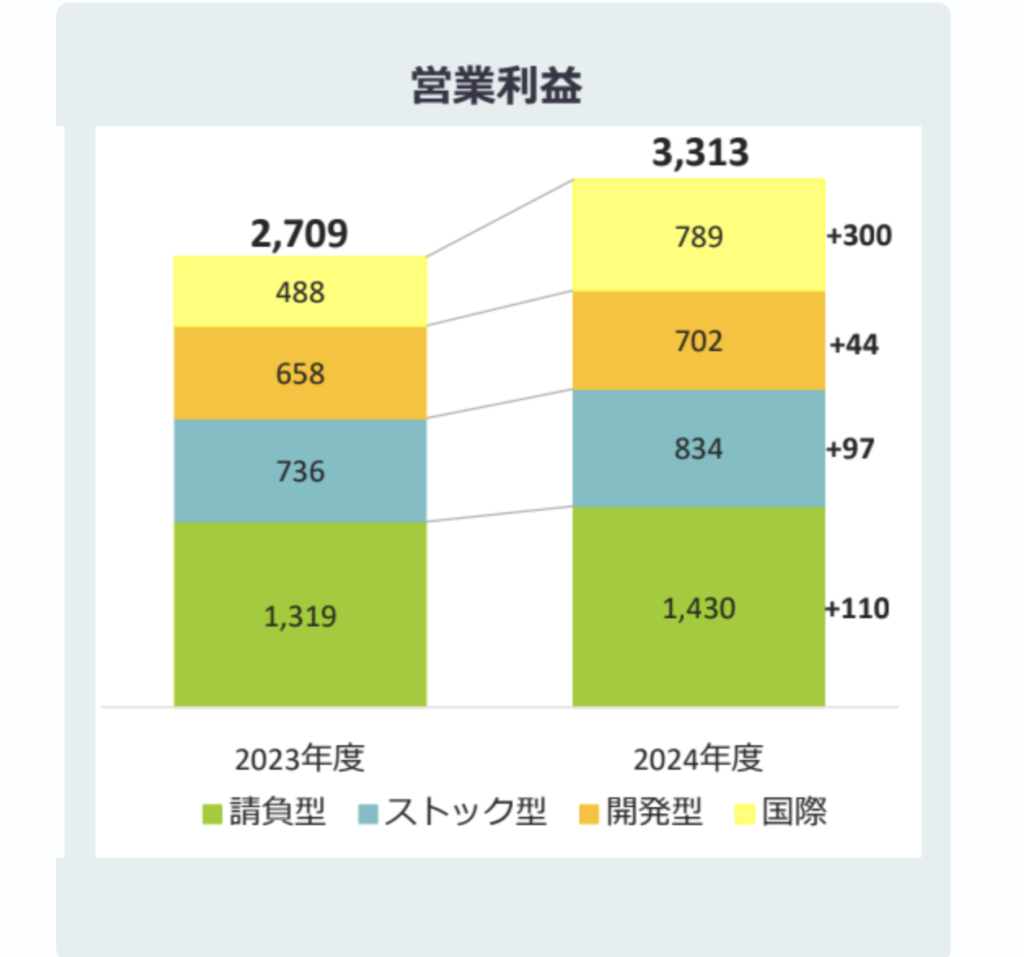

• 売上高:40,585億円(前年同期比30.6%増)

• 営業利益:3,313億円(前年同期比22.3%増)

(参照:同社HP)

• 2017年:地面師詐欺で55億円の損失

• 2008年:建築確認申請の不備で行政指導

• 2022年:社員の不正行為で逮捕者あり

Netflixで有名になった「地面師たち」のモデルになったとか、そうではないとか。。。

財務セキュリティの面で甘さがあるのが積水ハウスです。

いずれも「再発防止策を徹底する。」という見解ですが、

こういったことがあることも忘れずに!

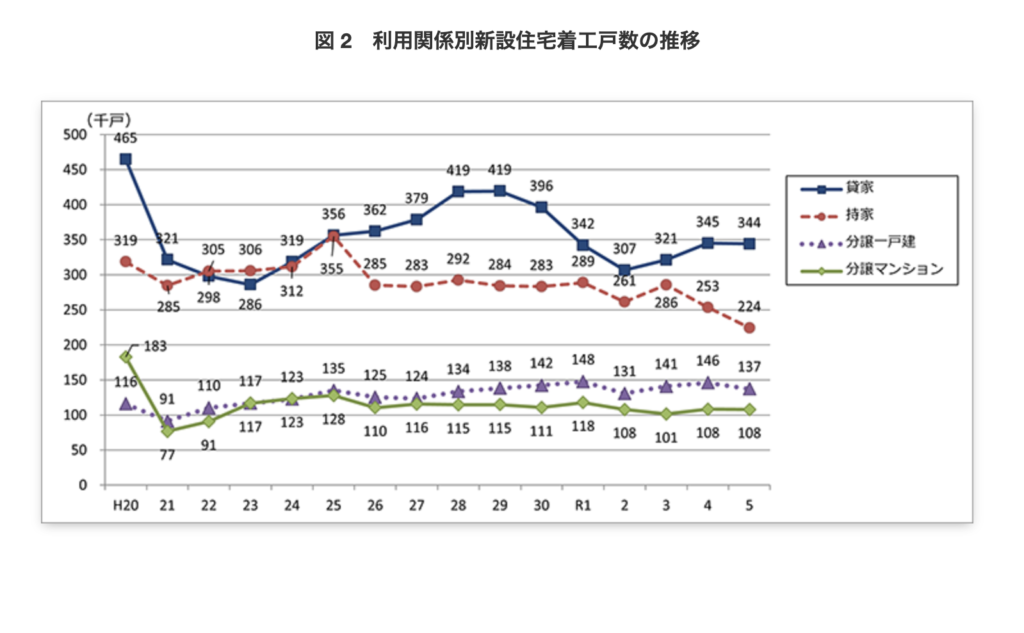

1. 国内住宅需要の減少(少子化)

2. 土地・資材の高騰

国内で新たに住宅を建てる人が少しづつ減少してきています。

(参照:住宅着工統計 国土交通省)

人口減少していく日本でここから新築が増加することはないでしょう。

対策は何もしてないの?

積水ハウスは国内だけでなく、国外でも事業を展開しています。

そして、その事業でもしっかり増益してます。

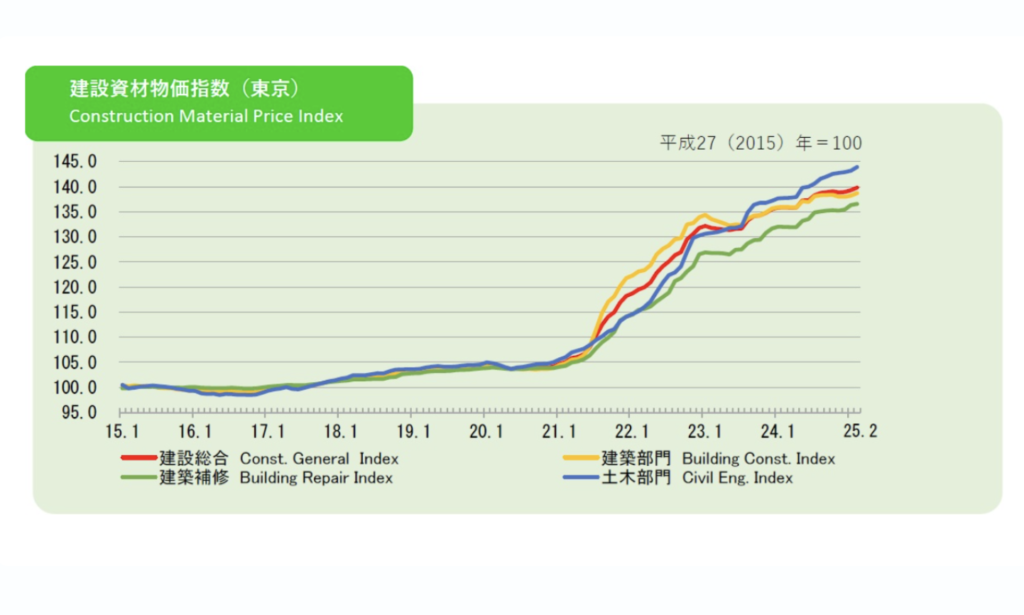

日本でもインフレが進んでいますよね。

そこで資材や土地も高騰してきています。

(参照:建設物価調査会)

ざっくり1.5倍くらいになっています。。。

「じゃあ利益も減ってるんじゃないの?」

そこは問題ありません!

としっかり増益中です。

積水ハウスは高配当・安定経営・分散収益という、まさに「守りの優良株」

今の利回り水準で買えるなら、まさに買いタイミングだと思っています。

✅ 僕は積水ハウスに投資しています!

これからも持ち続けて、配当金を着実に積み上げていきましょう💰